من المرجح أن تزداد الفجوة بين أسعار المساكن الأسترالية والدخل، حيث تعمل الحوافز الحكومية وأسعار الفائدة المنخفضة على دفع سوق الإسكان، غير أن كوفيد-١٩ لم يؤثر علر رغبة السكان في شراء المنازل رغم فترة الركود المدعومة بالحوافز الحكومية وأسعار الفائدة القياسية المنخفضة، والتي يبدو أنها ستظل منخفضة لسنوات عديدة.

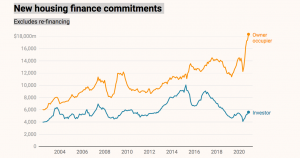

في تشرين الثاني (نوفمبر)، تم الحصول على 23.96 مليار دولار من قروض الإسكان الجديدة. يكشف هذا السجل عن مدى غرابة هذا الركود – فهناك بطالة أعلى، لكنها مدفوعة في الغالب بالقوى التي لا علاقة لها بالقوة الأساسية للاقتصاد. – خاصة إذا كنت تفكر في شراء منزل. وهكذا في نوفمبر من العام الماضي، كان مستوى قروض الإسكان الجديدة أعلى بنسبة 24٪ حيث كان قبل 12 شهرًا:

التزامات تمويل الإسكان الجديدة – النمو السنوي لا يشمل إعادة التمويل

لقد جاءت الدفعة الكبيرة من المالكين المقيمين – بزيادة 31٪ على مدى 12 شهرًا مقارنة بنمو 4٪ فقط للمستثمرين. ومع ذلك فإن هذا النقص في قروض المستثمرين هو مجرد استمرار لما حدث منذ عام 2016 عندما انتهت طفرة المباني السكنية. في نوفمبر، حيث كان إجمالي قروض المالك والشاغلين أعلى بنسبة 38٪ عما كانت عليه في يناير 2017 ،

بينما انخفضت قروض المستثمرين بنسبة 38٪:

التزامات تمويل الإسكان الجديدة لا يشمل إعادة التمويل وبين المالكين المقيمين

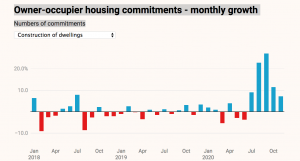

جاءت الطفرة الكبيرة لأولئك الذين يتطلعون إلى بناء منزل جديد. بعد أن بلغت منحة الحكومة لبناء المساكن 25000 دولار للمباني الجديدة والتجديدات الكبيرة التي عملت على النحو المنشود. منذ أن دخل حيز التنفيذ في يونيو من العام الماضي وتضاعف عدد قروض الإسكان لبناء المنازل من 3491 في يونيو إلى 7107 في نوفمبر.

لقد كانت الزيادة الكبيرة في قروض الإسكان لبناء المنازل كبيرة جدًا لدرجة أن عدد هذه القروض في نوفمبر كان أعلى بكثير حتى من المستوى الذي حدث خلال GFC عندما أدخلت حكومة رود أيضًا تدابير لتعزيز بناء المساكن:

عدد تعهدات تمويل الإسكان من المالك – الساكن

ومع ذلك ، كانت هناك أيضًا قفزة كبيرة في شراء المنازل القائمة. هذا ليس له علاقة بالسياسات والمنح الحكومية وأكثر من ذلك يتعلق بأسعار الفائدة المنخفضة القياسية. صحيح أنه حتى قبل أن تكون أسعار الفائدة الوبائية عند مستويات منخفضة قياسية، لكن تأثير خفض البنك الاحتياطي لسعر الفائدة إلى 0.1٪ ربما كان له تأثير نفسي معاكس دفعه إلى 17٪ في عام 1989. في ذلك الوقت كانت معدلات الفائدة مرتفعة بالفعل ، لكن تلك الزيادة النهائية أزالت حشو أولئك الذين لديهم رهن عقاري ، وأخافت من يفكرون في الحصول على قرض لشراء منزل. وبالمثل ، إذا كنت قلقًا من أي وقت مضى بشأن تأجيل الحصول على قرض بسبب مخاوف بشأن أسعار الفائدة ، فإن بنك الاحتياطي الأسترالي خفض سعر الفائدة إلى 0.1٪. حتى المقترض الذي يتجنب المخاطرة كان يفكر الآن أن الوقت قد حان للحصول على قرض بالنسبة للكثيرين ، لم يكن هذا يعني فقط الحصول على قرض لشراء منزل ولكن أيضًا قرض سيارة – تعافى عددها تمامًا من الانخفاض في أبريل من العام الماضي:

قيمة التزامات التمويل الشخصي لقروض السيارات

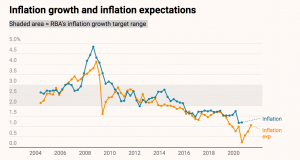

يرجع ذلك جزئيًا إلى أن خيار الإنفاق الكبير في عطلة خارجية قد جف تمامًا ، ونتيجة لذلك ظلت قروض السفر بالكاد أعلى من الصفر: التزامات التمويل الشخصي للسفر والعطلات لكن هل ستستمر هذه المعدلات المنخفضة؟ نحن نعلم أن الزيادات في قروض الإسكان تؤدي إلى زيادة أسعار المساكن ، ولن يرغب بنك الاحتياطي في حدوث تباين في أسعار المساكن بينما تظل البطالة مرتفعة – لأن هذا المستوى غير مستدام ويهدد بالانهيار بمجرد انتهاء المنح الحكومية. كما أنه سيؤدي إلى انخفاض في القدرة على تحمل تكاليف السكن حيث أن الدخل لن يتماشى مع أسعار المساكن. في الماضي كان هذا سيعني زيادة في الأسعار ، لكن ليس الآن. أفاد شين رايت يوم الاثنين في صحيفة Sydney Morning Herald بأن بنك الاحتياطي الأسترالي يبحث بدلاً من ذلك عن تشديد معايير الإقراض إذا استمرت أسعار المنازل في الارتفاع. ستحتاج إلى القيام بذلك لأنه لا يوجد احتمال في الوقت الحالي لأي زيادة في الأجور والتضخم الذي قد يجبر بنك الاحتياطي الأسترالي على رفع أسعار الفائدة. تشير أحدث توقعات تضخم السوق إلى أن نمو التضخم سيكون أقل بكثير من هدف بنك الاحتياطي الأسترالي البالغ 2٪ طوال هذا العام:

نمو التضخم وتوقعات التضخم المنطقة المظللة = النطاق المستهدف لنمو التضخم لدى بنك الاحتياطي الأسترالي

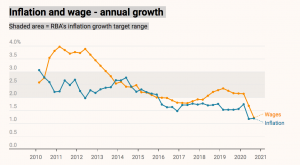

في تشرين الثاني (نوفمبر) الماضي ، أعلن البنك الاحتياطي أنه “لن يزيد معدل النقد حتى يصبح التضخم الفعلي على نحو مستدام ضمن النطاق المستهدف 2 إلى 3 في المائة”. كان هذا تغييرًا في نصيحتها السابقة بأنها لن تفعل ذلكحتى كانت “واثقة من أن التضخم سيكون مستدامًا ضمن النطاق المستهدف بنسبة 2 إلى 3 في المائة”. حتى الآن ، لم يتجاوز التضخم الفعلي 2٪ لأكثر من خمس سنوات – وعندما كان نمو الأجور كان أعلى بكثير من 2٪:

التضخم والأجور – النمو السنوي المنطقة المظللةالنطاق المستهدف لنمو التضخم لدى بنك الاحتياطي الأسترالي

لاحظ بنك الاحتياطي الأسترالي أنه لإعادة التضخم إلى ما فوق 2٪ “يجب أن يكون نمو الأجور أعلى مما هو عليه حاليًا” وهذا “سيتطلب مكاسب كبيرة في التوظيف والعودة إلى سوق العمل الضيق”. وهذا يعني في جوهره عودة البطالة إلى حوالي 5٪. نتيجة لذلك “لا يتوقع بنك الاحتياطي الأسترالي زيادة معدل النقد لمدة ثلاث سنوات على الأقل”. وبالتالي من المرجح أن تستمر قروض الإسكان في النمو وكذلك الفجوة بين أسعار المساكن ودخل الأسرة.